福岡です。M&Aという言葉を聞いたことがある人はずいぶん増えたと思います。今回は、事業を売却した時に起こる、会社名義と個人名義のあれこれを述べていきます。

中小企業は会社の資産とオーナー経営者の資産が混在している問題

会社を譲渡する際にオーナー一家として大問題になる材料があります。

・社屋や店舗兼オーナー経営者の自宅となっている不動産

→M&Aは良いけど、私たちはどこに住むの?

・工場敷地の一角にあるオーナー経営者の自宅

→自宅の部分だけ切り離せるの?

・会社名義でオーナー経営者が日常的に使用している自動車

→M&Aをしたら会社名義の車はどうなるの?

・オーナー経営者の役員保険

→オーナー経営者向けのこの保険はどうなるの?今解約すると損・・・

・本業の他にオーナー経営者個人の趣味半分で行っている事業。

→この事業は自分がのんびり続けたいなあ・・・

など、例を挙げると色々あります。

金融機関も中小企業の与信判断をする際、オーナー経営者の保有資産や収入状況を可能な限り把握し、オーナー経営者個人の貸借対照表・損益計算書を作成、それを会社と連結させて与信判断を行っています。

M&Aで譲渡をするならば、資産の区別を考える

例えば100%の株式を譲渡した場合、当然ですがオーナー経営者はオーナーではなくなります。

オーナー経営者がオーナーの資産と会社名義の資産が混在した状態で事業を行っている間には何の問題も起きなかったことが、他のオーナーに譲渡する時に初めて発生する問題があります。

しかし、会社とオーナー経営者の資産が区別できていないからM&Aで譲渡することはあきらめる必要はありません。譲渡を検討するタイミングでどのように区別するか考えればよい、ということです!

できれば、M&Aでの譲渡を検討し始めた時から、どの資産が誰の名義なのかを把握することをおすすめします。もちろんM&Aの専門家に相談すれば一緒に検討してくれるはずです。

会社名義の資産をオーナーの資産に移す3つの方法

①現金買取(オーナーが会社から買い取る)

②退職金現物支給(オーナーが退職の対価として受け取る)

③会社分割(適格分割型分割)(資産を管理する会社を作る)

①現金買取は一番シンプルで、オーナー経営者が会社から現金で資産を買い取る方法です。買取のタイミングとしては、M&A前、M&A後(株式譲渡対価の一部を使い資産を買い取る)どちらも考えられますが、M&A前に余裕資金がある場合はM&A前を選択した方が無難だと考えます。

②退職金現物支給はオーナー経営者の役員退職慰労金の一部として資産を支給します。役員退職慰労金ですので、オーナー経営者が役員を退任することが大前提です。資産の評価額は「時価」を使用しますので、帳簿上の簿価との差額がある場合は会社側で売却益又は売却損が発生、税務にも影響があるのでは注意が必要です。

(オーナー経営者がM&Aと同タイミングで役員を退任する場合、「役員退職慰労金」と「株式譲渡対価」をそれぞれいくらに設定するかによって最終手取り額が変わってきます。詳しくは別の機会でお話できればと思います。)

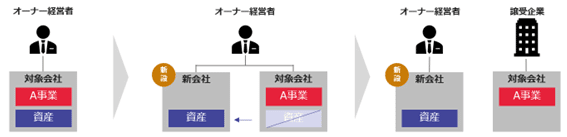

③最後に会社分割ですが、①②と比べるとかなりややこしいです。オーナーの手元に持っておきたい資産を分割型新設分割という方法で切り出し、最初からあった会社(新設ではない方の会社)をM&Aで譲渡します。以下のようなイメージです。譲渡する会社を間違えると税務的に大変なことになる可能性があるので、実施する際は是非ご相談いただければと思います!

上記の会社分割は、「事業」にも使えます(例えば、A事業とB事業を行っていて、A事業だけ譲渡したいときなど)。事業を譲渡するときは「事業譲渡」か「会社分割+株式譲渡」の大きく2つの方法がありますが、これも別の機会にお話させていただきます。

オーナー経営者名義の資産を会社に移転する方法

オーナー経営者名義の土地に会社名義の建物が建っているケース。会社の工場の底地など。底地であればそのまま所有し賃料を受け取るプランもよさそうですが、オーナー経営者に相続が発生した場合など取り扱いに困ることがあります。

新しいオーナーもその点を懸念して会社名義の資産にすることを希望するかも知れません。この場合は、M&Aの時点で会社がオーナー名義の資産を現金で買い取ることが一般的かと思います。